変額保険の特別勘定とは?一般勘定との違いも解説!変額保険の活用方法も

変額保険とは、特別勘定で積立金を投資信託などで運用し、運用実績次第で受け取れる保険金などが変動する保険商品をいいます。変額保険の特別勘定とは、資産を運用・管理する勘定のことです。この記事では、変額保険の特別勘定の特徴や、一般勘定との違い、変額保険の活用方法について解説しています。

変額保険とは?特別勘定とは何か?特別勘定と一般勘定との違いについて詳しく知りたい方は、ぜひ最後までお読みください。

目次

変額保険とは、投資信託などを投資対象とする特別勘定で積立金(積立金からは諸費用が控除されます)を管理・運用する保険商品です。保険商品ごとにあらかじめ用意された特別勘定の中から自身で選び、運用次第で死亡保険金や解約返戻金が変動する特徴があります。

・万一の保障と資産運用の2つの役割

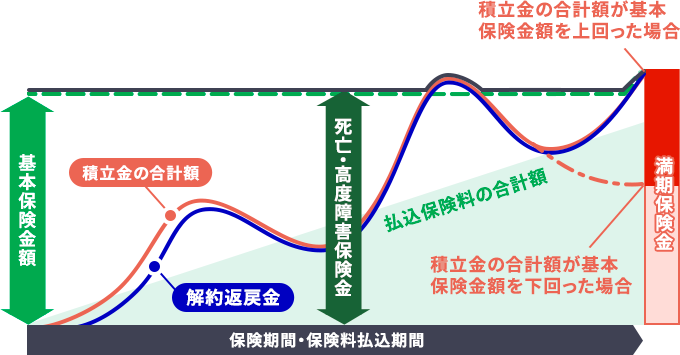

変額保険は、被保険者が死亡または高度障害状態となった場合に死亡保険金または高度障害保険金を受け取れるもので、万一の保障を備えることができます。死亡・高度障害状態になったときのこれらの保険金は、基本保険金額を下回ることはありません。

また変額保険には満期を迎えると満期保険金が受け取れる有期型もあります。解約した場合には解約返戻金が受け取れます。しかし、満期保険金や解約返戻金には、最低保証はありません。運用実績によって増減するため、元本割れする可能性もありますが、資産運用の役割を果たすこともあります。

【イメージ図】

変額保険のしくみ(有期型)

下記の記事では、変額保険の役割と特徴を紹介していますので、あわせてぜひ読んでみてください。

保険会社が積立金や払い込んだ保険料を管理・運用する勘定は、特別勘定と一般勘定の2種類があります。両者の違いについて解説します。

・特別勘定とは

運用実績に応じて受け取る保険金や給付金などが変動する保険商品の資産を運用・管理する勘定です。投資信託などで運用が行われ、他の保険商品の資産とは分離して運用・管理されます。また複数の特別勘定がある場合、各特別勘定は独立して運用・管理が行われます。

・一般勘定とは

運用実績にかかわらず保険金額が保証されており、利率が保証される「予定利率」がある保険商品の資産を運用・管理する勘定です。運用による損益は保険会社に帰属します。一般勘定では払い込まれた保険料は合同で運用されます。

・特別勘定と一般勘定の違い

特別勘定で運用・管理される保険商品は、変額保険や変額個人年金保険などの変額型の保険商品です。各特別勘定では独立して運用され、運用による損益はすべて契約者に帰属します。一方、一般勘定で運用・管理される保険商品としては死亡保険や養老保険などの定額型の保険商品があり、払い込まれた保険料は合同で運用され、運用のリスクは保険会社が負います。

変額保険は、あらかじめ用意されている複数の特別勘定の中から自身で運用先を選ぶことができます。用意されている特別勘定は、保険商品ごとに異なります。以下、特別勘定の選び方やリスクの種類について解説します。

・運用商品の種類で選ぶ

特別勘定の投資対象とする投資信託などを通じて日本国内だけでなく、国内外の混合、または米国のみ、先進国のみといった国内外の株式や債券などに投資ができ、特別勘定によって投資対象となる投資信託などはさまざまです。保険会社ごとに特徴を活かした特別勘定を用意しています。特別勘定ひとつの中でも、投資する投資信託ごとに株式や債券などの比率も異なるため、メリットやリスクもさまざまです。それらの特別勘定は、特別勘定Aを〇%、特別勘定Bを〇%といったように、契約者が配分比率を決められる商品もあります。

・運用手法で選ぶ

特別勘定が投資対象とする投資信託などには、ベンチマーク(指標)に連動した運用成果を目指すパッシブ型や、ベンチマークを上回る運用成果を目指すアクティブ型があります。ベンチマークとは、投資対象となる投資信託などが運用成果の目安としている指標のことです。アクティブ型は、パッシブ型より高い利益を目指すことができますが、その分ベンチマークを大きく下回る可能性もあります。

またバランス型の特別勘定もあります。バランス型は、あらかじめ定めた資産配分比率を維持するもの、市場動向によって資産配分比率を変動させるもの、時間の経過とともに資産配分比率が変動していくものなどタイプはさまざまです。

保険会社や保険商品によって扱っている特別勘定が異なるため、自身に合ったものを選びましょう。

・リスクの許容度で選ぶ

リスク許容度とは、運用を行う場合にどれくらいの損失までなら許容できるかを表す度合いのことです。

一般的にリスク許容度は、資産を運用する方の年齢や年収、資産状況、知識や経験や目的、運用に対する考え方などで異なります。どのくらい損失がでたら(想定よりマイナスになってしまったら)、現在の生活に影響が出るか、将来の資産設計を見直す必要があるか、などリスクに対しての許容度は個人によってさまざまです。

投資のリスクとリターンは表裏一体の関係にあり、リターンが期待できる運用は相応の損失を負う可能性があると言われています。各保険会社は、保険商品によっては特別勘定を複数用意しているため、ご自身の目的に合った保険商品に設定されている特別勘定の中から、自身のリスク許容度にあった特別勘定を選びましょう。

・特別勘定の投資リスクの種類

特別勘定はどのような要因で価格変動をするのでしょうか?特別勘定の投資リスクには次のものがあります。

特別勘定の投資リスク

| リスクの種類 | 内容 |

| 資産配分リスク |

資産配分をしたものの、運用成果がおもわしくない資産に積立金を配分して、全体の運用成果に影響を与えるリスク |

価格変動リスク |

特別勘定に組み入れられている株や債券などの価格が下落し、特別勘定の価格が変動するリスク |

金利変動リスク |

金利水準の変動が、特別勘定の価格に影響を与えるリスク |

為替変動リスク |

外貨建ての特別勘定を円換算する際に、為替レートが影響を与えるリスク |

信用リスク |

経営や財務状況の悪化などの理由で、組み入れられた株や債券の評価が下落し、特別勘定全体の運用成果に影響を与えるリスク |

カントリーリスク |

投資先の国や地域の政治、経済、社会情勢の変化によって価格が変動するリスク |

流動性リスク |

市場動向や取引量の影響で、期待する価格で取引ができない、あるいは取引そのものが実行できないリスク |

| デリバティブの取引リスク | 本来はリスク回避目的で行われるデリバティブ取引が、予想外の値動きをすることで特別勘定の価格に影響を与えるリスク |

・ユニットプライスとは

ユニットとは各特別勘定の最小単位で、ユニットプライスとは、1ユニットあたりの価格のことをいいます。ユニットプライスは、特別勘定の資産価値を反映し、毎日評価され、各保険会社はこれを公表しています。

・運用期間中はスイッチングや繰入割合の変更が可能

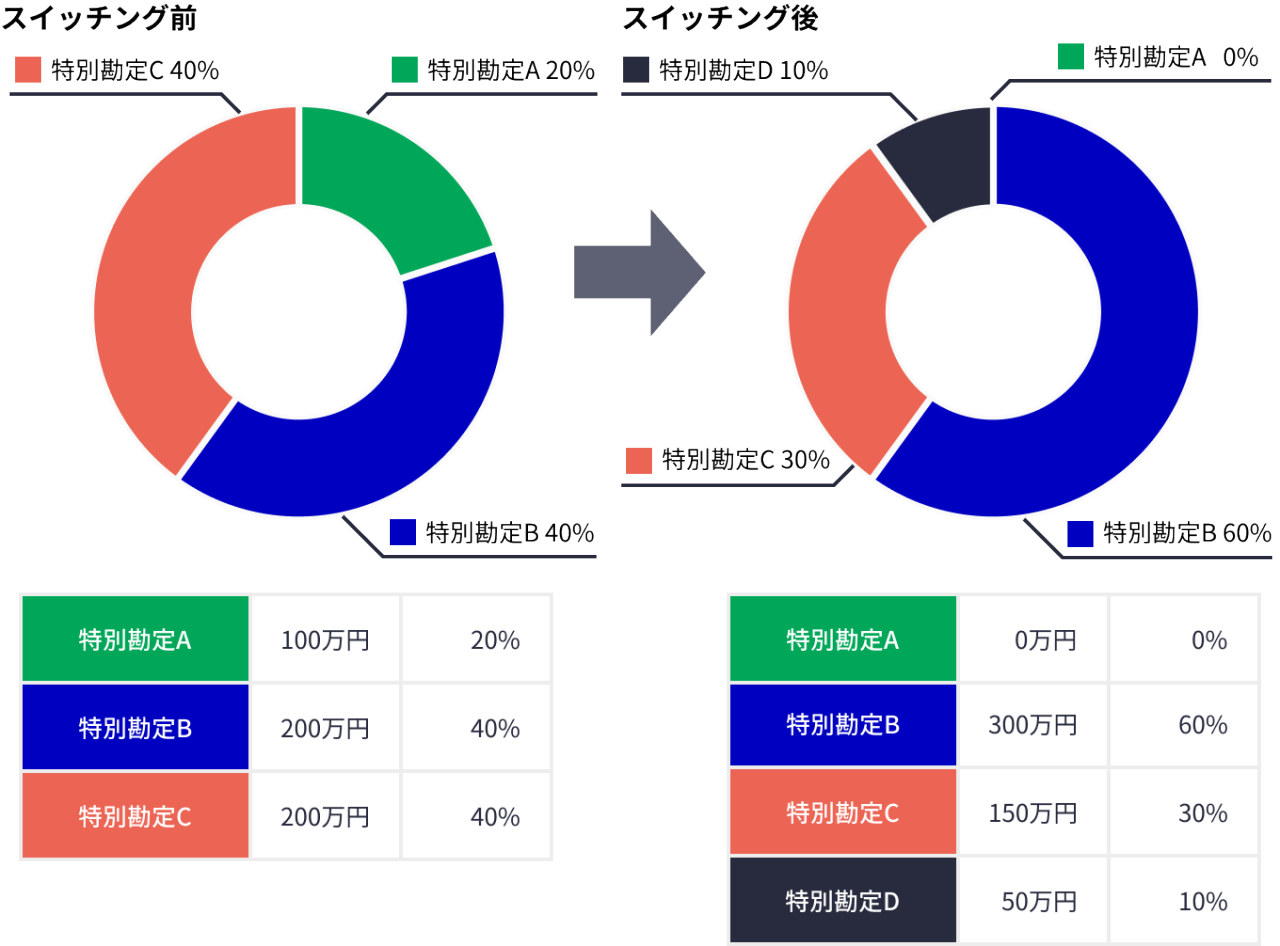

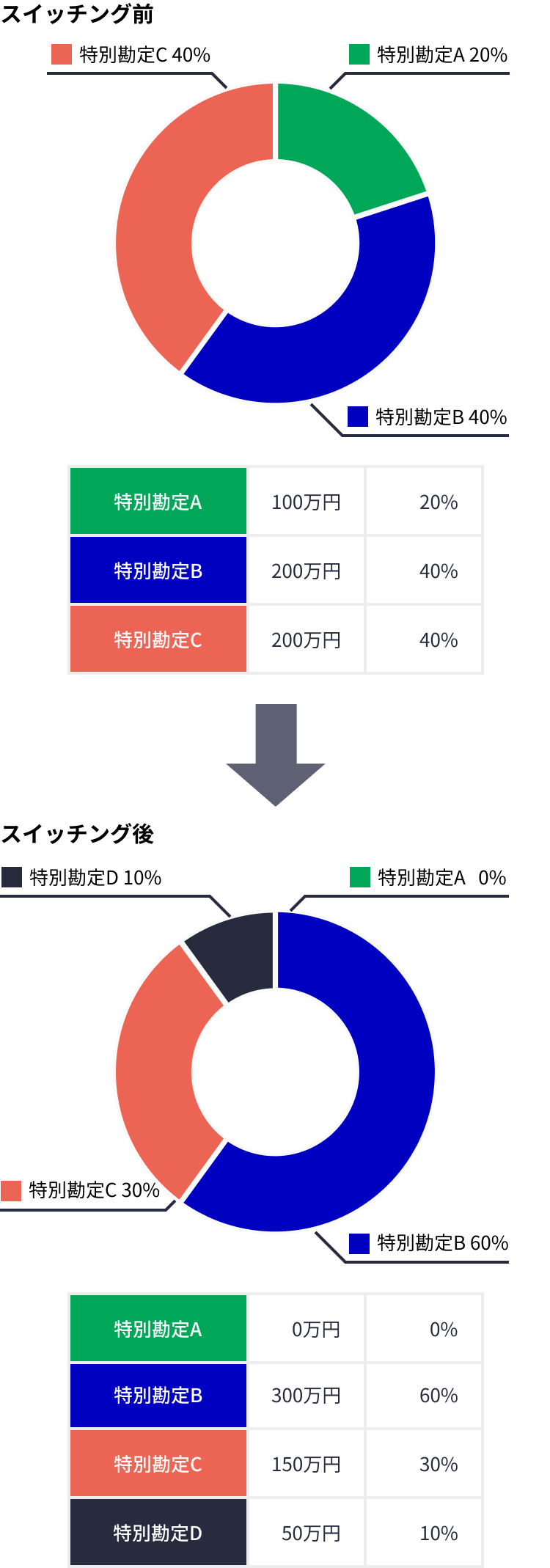

変額保険の特別勘定は、商品によっては変更が可能です。スイッチングとは「積立金移転」のことで、特別勘定の積立金の全部または一部を、他の特別勘定に移転することができます。

例えば運用を継続している中で、積立金が特別勘定Aでは20%の100万円、特別勘定Bでは40%の200万円、特別勘定Cでは40%の200万円となっていたとします。これをスイッチングにより、特別勘定Aを0%とし、特別勘定Bに60%の300万円、特別勘定Cでは30%の150万円、新たに特別勘定Dに10%の50万円とすることができます。

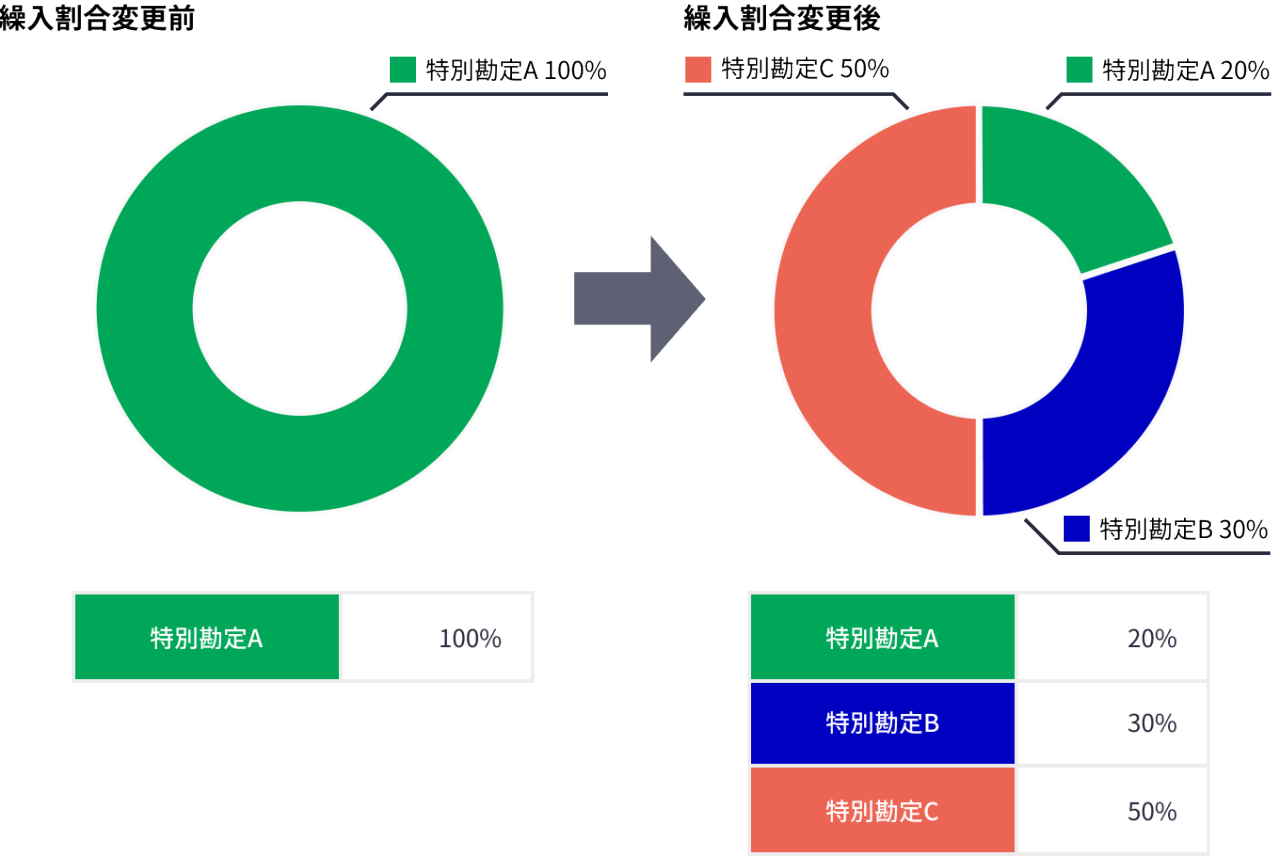

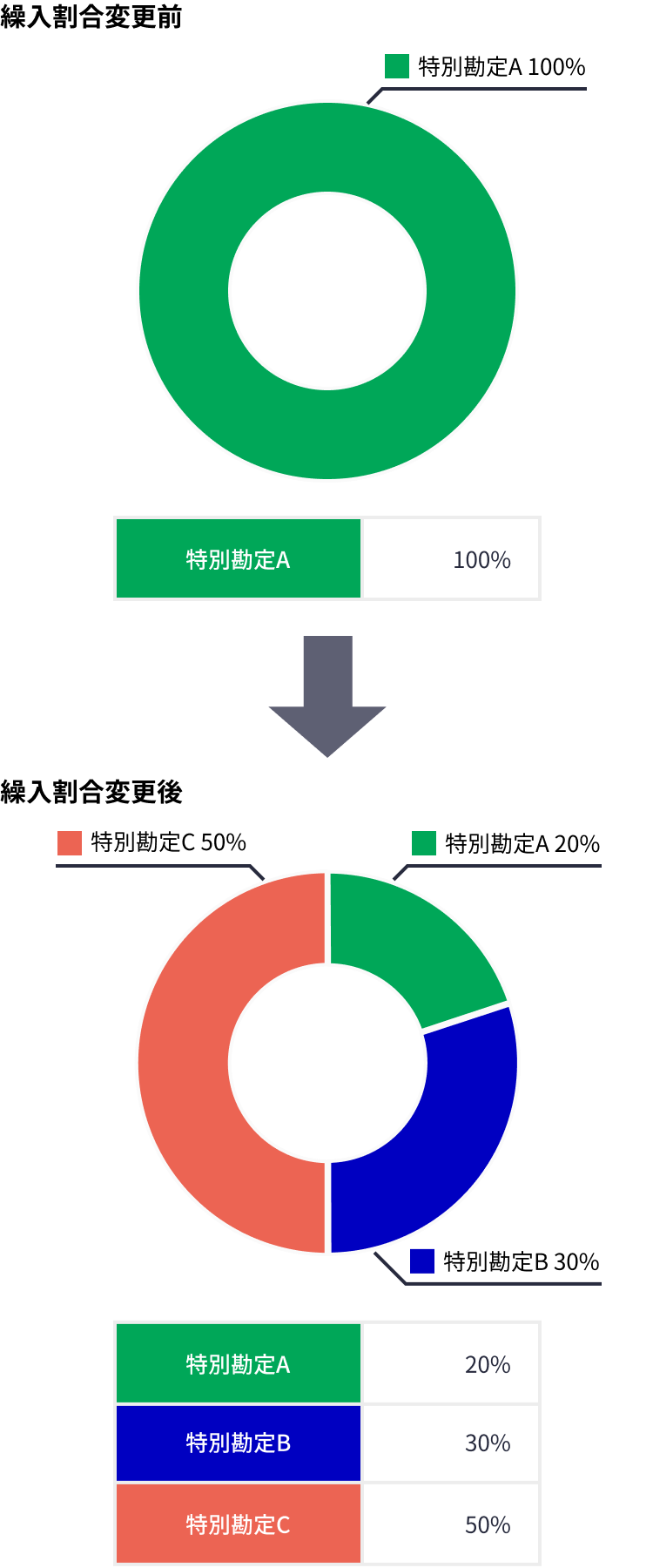

またスイッチングとは別に、これから払い込む保険料の、特別勘定の繰入割合の変更も可能です。

例えばある変額保険で、特別勘定A・B・Cが用意されていて、現状、組入割合が特別勘定Aに100%だったものを、組入割合を変更することで特別勘定Aに20%、Bに30%、Cに50%に変更できます。

スイッチングと組入割合変更は混同しがちですが、スイッチングはこれまで選択していた特別勘定の積立金を、新たに指定した特別勘定の割合に再配分するものであり、繰入割合変更はこれから払い込む保険料の特別勘定への繰入割合を変更するものです。また、スイッチングは1保険年度あたり無料でできる回数が限られ、限度を超えると費用がかかる場合があります。繰入割合の変更には、費用がかかりませんが、一時払保険や払済保険など変更ができない場合があるため、詳細については、パンフレットやご契約のしおりなどを確認しておくと良いでしょう。

運用を継続していくと、当初決めた株式・債券の比率が崩れていく場合があります。商品によっては、スイッチングや繰入割合の変更が可能ですので、リバランスを行うと良いでしょう。

変額保険は、有期型の変額保険(養老保険)、終身型の変額保険(終身保険)、変額個人年金保険などがあります。主な変額保険の活用方法について紹介します。

※変額個人年金保険はマニュライフ生命では取り扱っておりません。

・有期型の変額保険なら、受け取る年齢を決めて

有期型の変額保険(養老保険)は、保険期間中に被保険者が死亡または高度障害状態となった場合は、死亡保険金または高度障害保険金を受け取り、満期を迎えた場合は満期保険金が受け取れる保険です。運用成果次第で死亡・高度障害保険金や満期保険金などが変動します。死亡・高度障害保険金には最低保証がありますが、満期保険金や解約返戻金には最低保証がありません。

満期を迎えると満期保険金が受け取れるため、受け取りたい年齢に満期を指定して計画的な資金準備に活用できるでしょう。

・終身型の変額保険なら、遺族にのこす

保障が一生涯継続する保険です。終身型の変額保険は、死亡・高度障害保険金が基本保険金額よりも増えることはあっても、下回ることがありません。そのため自身に万一のことがあっても、計画的に遺族に資金を遺すことができます。

・変額個人年金保険なら計画的に年金の準備ができる

払い込んだ保険料を運用して、将来年金として受け取れる保険です。将来の年金額は運用実績によって変動します。保険料払込期間満了まで保険料を払い込み、年金受取開始時期になると、年金が受け取れるようになります。まとまった資金で払い込む一時払や、毎月払い込む(月払)こともできるため、計画的に資金準備ができます。

・変額保険には費用がかかる

変額保険を検討する際には、かかる費用もあわせて確認しておきましょう。契約者が負担する諸費用の主な例として、保険契約関係費、資産運用関係費、解約控除などがあります。保険契約関係費は、契約時の初期費用や、保険期間中・年金受取期間中の費用などに必要な費用です。資産運用関係費は、特別勘定の運用にかかる費用で、投資信託の信託報酬や信託事務の諸費用などの費用です。解約控除は、解約時のみに発生する費用で、契約日から一定期間内の解約の場合に積立金から控除されます。負担する諸費用や料率は、保険商品によっても異なるため、詳しくはパンフレットやご契約のしおりを必ず確認するようにしましょう。

変額保険の具体的な活用例として、「生活費や家族の生活保障」「子どもの教育費用」「老後の生活費用」が挙げられます。それぞれ詳しく紹介します。

・生活費や家族の生活保障

万一自身が予期せぬ事故や病気などで、死亡・高度障害状態になった場合、死亡・高度障害保険金が受け取れるため、のこされた家族の生活費などに充てられます。

万一のリスクはいつ生じるかわからないため、家族の生活費は終身型の変額保険で準備しておくことも選択肢となるでしょう。働いている間に特に大きな保障が必要な場合は、定額型の保険商品である「収入保障保険」や「定期保険」を組み合わせる方法もあります。

・子どもの教育費用

子どもの教育費用はある程度、必要になる時期が想定しやすいという特徴があります。そのため大学や専門学校に入学する時期など、特にお金がかかる時期に満期を指定して有期型の変額保険に加入しておけば、満期保険金を子どもの入学金やその後の授業料などに充てられます。

また仮に保険期間中に万一のことがあっても、死亡・高度障害保険金を家族にのこすことができるので安心です。

・老後の生活費用

老後の生活費用も、必要になる時期が想定しやすい費用です。そのため有期型の変額保険や変額養老保険、変額個人年金保険では、老後の生活費用が必要な時期に受け取りができるようにすることで、将来に備えられます。

変額保険とは、特別勘定で積立金を管理・運用する保険商品で、保障と資産運用2つの役割があります。死亡・高度障害保険金は運用実績によって増える可能性はありますが、基本保険金額を下回ることはありません。しかし解約返戻金や満期返戻金は運用実績によって増減します。

特別勘定は、保険商品によっては複数用意されており、自分に合ったものを選ぶことが可能です。ただし特別勘定はそれぞれリスク・リターンが異なります。変額保険に加入する際は、自身に万一のことがあった場合、子どもの教育費用、老後の生活資金など、自身の運用の目的に合った特別勘定を選びましょう。

金子 賢司

CFP

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。

以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

※記載内容および税務上のお取り扱いについては、2023年7月現在の内容であり、今後、税制の変更などによりお取り扱いが変更となる場合がありますのでご注意ください。また、個別の税務などの詳細については税務署や税理士など、専門家にご確認ください。

※このコラムの内容は各商品の情報提供を目的としたものです。一般的な説明であり、特定の商品を説明・推奨・勧誘するものではありません。取扱会社などによって、お取り扱いが異なる場合がありますので、各資料などをご確認いただき、ご意向に沿ったものをご検討ください。

MLJ(CMD)23080480

おすすめ商品はこちら

おすすめ記事一覧

©2021 Manulife Life Insurance Company.